2022-12-26

2022-12-26

京盛俱乐部带你看本周财经大小事

日本央行宣布意外改变其收益率曲线控制政策,允许日本国债交易至 0.50% 的上限。 虽然行长黑田东彦已明确警告这不是加息,但要平息有关日本央行将在 2023 年进一步正常化的猜测并不容易。 美元/日元可能跌破 130.00。

美元:日本央行的鹰派转变可能产生广泛影响

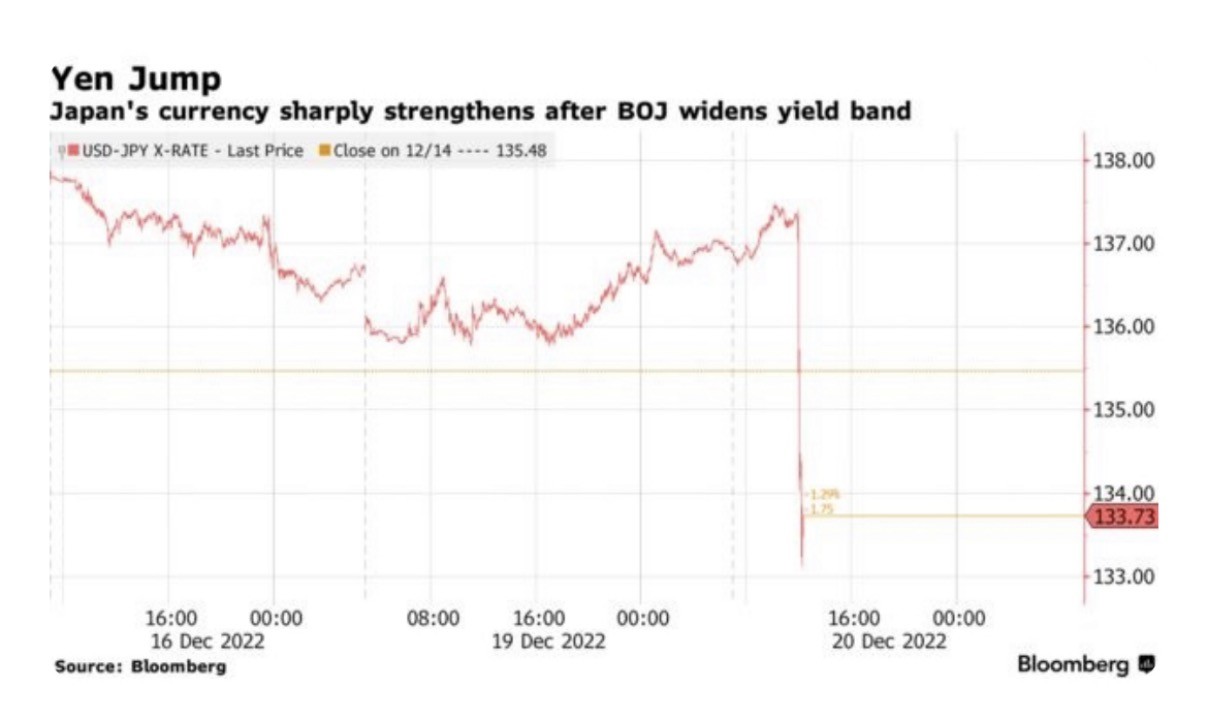

由于日本央行宣布其收益率曲线控制 (YCC) 政策发生意外变化,今天上午市场已从节日前的低波动性中动摇。 10 年期日本国债的目标区间已从之前的 0.25% 扩大至 +/- 0.50%,尽管官方仍将 0.00% 作为直接目标,但实质上允许在当前的通胀环境中提高利率。此举伴随着日本国债购买量的增加,从每月 7.3 吨日元增加到 9 吨。

美元/日元下跌约 3.0%,目前交投于 133.00 附近,对日元的直接影响相当大。 日本央行作为全球央行中极端鸽派的异常值一直是日元在 2022 年走软的关键驱动因素,市场现在正在评估今天的声明是否实际上是日本朝着更广泛的政策正常化进程迈出第一步,这将激进改变 2023 年日元的前景。

另外,对 2023 年日本国债利率更高的猜测可能会波及全球债券和股票(就像今天一样)。 日本央行行长黑田东彦的新闻发布会一直在反驳此类猜测:他明确警告市场不要将此解读为加息,并表示他认为不需要进一步扩大收益率区间。 我们怀疑市场可能需要对此给予更多保证,尤其是考虑到黑田东彦将于 2023 年 4 月被撤换,而且迹象表明日本央行可能正在为新行长领导下的正常化奠定基础。

就目前而言,美元/日元在节假日期间仍面临下行风险,不排除跌破 130.00 的可能性——同时考虑到美元环境普遍疲软。 目前,全球股市的负面反应正在限制顺周期货币,并为美元提供一些总体支撑,但短期内肯定有可能出现更广泛的美元走软。 美元指数可能在本周末前触及 103.50。

而美国今天的房屋数据将成为焦点,由于高抵押贷款利率继续对房地产行业构成压力,预计 11 月房屋开工率将进一步下降。

欧元:目前处于观望状态

欧元/美元一直观望日本央行会议后的市场反应,维持在 1.0600 上方。 日本央行强硬立场转变给美元带来的下行压力可能已被风险情绪恶化完全抵消,这对顺周期欧元产生负面影响。

正如上文美元部分所讨论的,美元存在挥之不去的下行风险,我们可能会看到欧元/美元在圣诞节前测试1.0700。 无论如何,从周三/周四开始,波动性应该会明显减弱,因为今天日本央行的声明是市场上的最后一个重大事件。

欧元区日历包括消费者信心数据——预计 12 月份略有改善——以及欧洲央行行长彼得·卡齐米尔(Peter Kazimir)和马迪斯·穆勒(Madis Muller)的讲话。

英镑:

今天英国日历上没什么值得强调的,英镑应该会继续受到美元动态推动。 欧元/英镑最初对日本央行的声明反应积极,这可能是因为英镑对全球股市的不利反应更为敏感,但现在又回到了昨天的收盘价。

尽管如此,如果今天的风险情绪仍然承压,英镑的下行风险应该大于欧元,欧元/英镑可能会升至 0.87-0.88 区间的上半部分。

中东欧:匈牙利国家银行以一场安静的会议结束了戏剧性的一年

今天的经济日历提供了波兰的几个宏观数据,其中以工业生产为首。 我们预计 11 月的产量同比大幅放缓,从 6.8% 降至 0.7%,远低于市场预期。 此外,今天我们将看到来自波兰劳动力市场和工业生产者价格的数据。

至于匈牙利,国家债务管理局 (AKK) 将介绍其明年的融资战略。 政府目前正在修订预算,但主要问题是政府对吸收欧盟资金的假设是什么。

稍后,我们将看到匈牙利国家银行今年最后一次会议上的决定。他们已多次明确表示,10 月中旬推出的临时和有针对性的措施会延续,直到总体风险情绪出现实质性和永久性改善。 尽管取得了一些进展,但变化仍不足以触发货币政策鹰派“不惜一切代价”设置的调整。

尽管欧盟的故事还没有结束,但切实的进展应该会使福林保持强势并限制潜在的损失。 此外,匈牙利国家银行的流动性措施发挥了作用,隐含的外汇收益率在 12 月份再次飙升至历史新高; 平均而言,它们是区域同行的两倍,保护福林免于进一步抛售。 总体而言,我们预计福林明年将升至 400 欧元/匈牙利福林并低于该水平。